|

山田裕美子 山田税理士事務所 副所長 税理士、相続コンサルタント EY税理士法人勤務後、独立 税理士歴27年 3世代にわたる感情がもつれた相続を経験したことから、相続専門税理士に。感情や権利関係が込み入った相続が得意。認知症になった親の成年後見や、お一人さまの相続にも精通。 |

いま70代後半の親世代は戦中生まれ、60代や70代前半は戦後高度経済成長期のお生まれですから、若者に負けないバイタリティーのある方も多く、子供に財産管理を任せるのは、気が進まないという方も多いでしょう。しかし若いころと同じように健康というわけにもいかず、判断能力も鈍り、子供としては冷や冷やする場面もあるかと思います。今回は認知症ではないけれど将来が心配な場合、すぐできる対策と今後考えるべきことについてお話ししたいと思います。

目次

「キャッシュカード」と「暗証番号」を共有しておく

今は元気に暮らしていても、急に事故や病気で入院することもあるでしょう。短期間であれば子供が費用を立て替えることが出来ますが、長期になると親の預金を使わざるを得なくなってきます。

「キャッシュカード」と「暗証番号」を共有していれば、親からの委任で、親の口座から引き出しをすることも可能です。

事前に「暗証番号」を子供に教えるのは嫌な親がいると思います。そのため封筒に厳封する方法をご紹介しておきます。

- あらかじめ暗証番号を書いた紙を封筒に入れ、厳封して保存する。

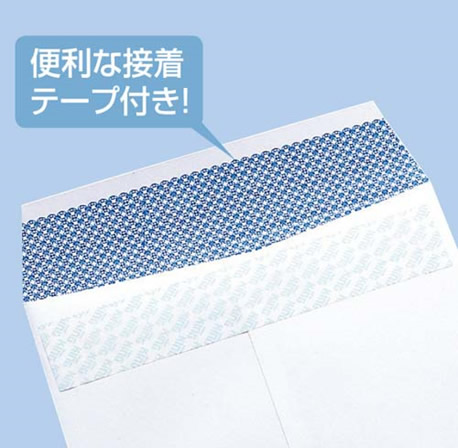

キャッシュカードの保存場所を教えてもらっておき、それとは別に「暗証番号」を書いた紙を封筒に入れ、厳封し保存しておいてもらいます。こうすれば封を開けなければ、暗証番号は知られませんし、有事に子供が対応することが可能になります。 - 封筒は二重封筒、地文入り封筒を使用する。(下記写真)画用紙などの厚紙に記載する。

封筒に厳封しても透かすと中身が見えてしまうことがあります。二重封筒や地紋入り封筒を使用するか、厚紙に書いて折って入れる、などを勧めてみましょう。使い込みなどの心配がなくなり、親にとってはさらに安心かと思います。

定期預金を普通預金にしておく

普通預金であればキャッシュカードで銀行のATMやコンビニのATMで下ろすことが出来ます。しかし、「定期預金」の解約は、本人が銀行窓口に行き、手続きすることが

求められてしまいます。コロナ下ということもあり、長期入院や施設に入っている場合、親が窓口に行くのは困難です。

そのため定期預金を普通預金に変えておくことをお勧めします。一昔前は定期預金の金利が高かったので、その時代を経験している世代は、ある程度溜まったら定期預金にするという認識をお持ちの方も少なくありません。しかし現在ではほとんど利息はつきませんし、もしもの時の対策としては不安があります。

判断能力や手続き能力があるうちに、普通預金にしてもらうことをお勧めします。

年金振込口座に引き落としをまとめる

親世代の主な収入源は年金の方が多いでしょう。元気なうちは年金口座から、カード用、公共料金用と、複数の口座に振り分けて管理していて、それが習慣になっているかもしれません。しかし年齢を重ねると管理がおぼつかなくなり、残高不足で引き落としができずカードが止められたり、公共料金の引き落としができなくなることも考えられます。(カードから公共料金の支払いをしている場合、二重に危険です)

そのため、年金振込口座から基本的な支払いの引き落としができるよう、変更しておくことをお勧めしています。

具体的には以下の通りになります。

- 電気・ガス・水道などの公共料金

- 不動産の固定資産税の納税

- 所得税・住民税の振替

- ケアサービスなどの利用料金 等

保険の指定代理人請求特約をする

保険に入っていても、保険事故が生じたときに、保険金が自動的に振り込まれわけではありません。保険を請求できる人が意思表示をして(請求をして)初めて振り込まれることになります。つまり契約者・被保険者・保険受取人が親である場合、入院している親が請求しなければならず、入院を機に認知症が始まってしまった場合などに対応することが出来ません。

これを助けるため、指定代理請求制度があります。

指定代理請求制度とは、被保険者本人に「特別な事情」がある場合、契約者があらかじめ指定した代理人が被保険者に代わって、保険金等を請求できる制度です。

「特別な事情「特別な事情」とは

① 傷害または疾病により、保険金等を請求する意思表示ができないとき

② 治療上の都合により、傷病名または余命の告知を受けていないとき

③ その他(1)または(2)に準じた状態であるとき

指定代理請求人の範囲は生命保険会社によって異なりますが、

・被保険者の戸籍上の配偶者

・被保険者の直系血族

・被保険者と同居または生計を一にしている被保険者の3親等以内の親族

などと定めているところが多いです。個別の対応については契約している保険会社に問い合わせてみてください。

また保険の振込口座についても「指定代理人名義の口座に振り込める会社」と「指定代理人が請求はできるが、振り込み口座は契約者である親の口座のみという会社」があります。

保険会社によって対応が異なりますので、指定代理請求特約結ぶときに、親の年金口座を使用するのか、自分の口座に振り込めるか、確認しておくとスムーズだと思います。

「指定代理人請求特約」は契約者に判断能力があるときにしかできません。親も面倒な保険

請求を子供がしてくれるのは安心だと思うので、元気な時に話をしておくと良いですね。

成年後見人制度、民事信託制度(家族信託)の利用

すぐできる対策についてお話ししてきましたが、より高度な対策として、後見人制度や民事信託制度(家族信託)について検討をした方が良いでしょう。成年後見人制度では、親が業者に強引にさせられてしまった契約を解除することなどが出来ますが、積極的な資産運用は出来ません。また民事信託では契約解除などは出来ませんが、老朽化した自宅や所有アパートなどの不動産を受託者が管理出来るようになり、両制度には一長一短があります。

また後見制度自体を止めることができるのは、後見の原因が消滅し、家庭裁判所が後見開始の審判を取り消した場合のみです。後見の原因が消滅するとは、判断能力がない方が判断能力を回復するというときですので、現実にはほとんどありません。したがっていったん開始された後見制度を止めることはできないと考えた方がよいでしょう。言い換えると成年後見は本人(被後見人)が死亡するまで続くということです。

家族信託は途中で解約することは出来ますが、その場合、親に判断能力や意思表示能力が必要になります。

親の認知症が心配である場合、法定な制度の利用を検討した方が良いでしょう。後見制度と民事信託は併用することが出来ますし、どのような組み合わせが良いかは、資産内容など個々の状況により異なります。また家族信託は親に判断能力が出来るときにしか始められません。「やって失敗した!」「やっておけばよかった!」とならないよう、制度を使用する際は、司法書士や税理士と相談しながら行うことをお勧めします。

プロフィール

EY税理士法人に勤務後、税理士事務所を開業。税理士歴27年。

のべ5000案件以上の会社や個人のお客様の税務問題に関わる。

結婚、出産、仕事と子育ての両立を経て、相続に特化。穏やかな方法で相続の諸問題を解決する税理士として、他士業からの信頼も厚く、全国から相談を受けている。

著書

「会計人12人のアドバイス」清文社

「MBAエッセンシャルズ」東洋経済新報社

早稲田大学オープンカレッジ講師

立教大学講師

東京都税務相談員

商工会議所税務相談員 歴任

ブログ https://mirai-souzou-souzoku.com/

YouTube https://www.youtube.com/channel/UCFCb8rOCU9UUWNKGNupzpCQ

この記事へのコメントはありません。